こんにちは♪ワンオペママ矢野です。

本日は、我が家で最近始めた緩い家計管理についてご紹介致します✨

うちは私が育休に入ってから貯金を切り崩す月が多かったのですが、この家計管理と緩めの節約を始めてからは黒字続きです。

しかも全ての出費を管理するわけではないので、超絶ズボラな私でも何の苦痛もなく続けられています!

今回ご紹介する家計管理は、先に使える金額が決まっているので細かく家計簿をつける必要がなくかなり楽ちんです❤️

なので、同じように家計のやりくりに悩む方の参考になれば嬉しいです!

・今まで家計簿つけるのに何度も挫折している

・貯金を切り崩す月がある

・突発的な出費に困ることが多い

・家計の内訳を把握して貯金を増やしたい

当てはまる方はぜひ最後まで読んでみてください😊

ポイントは4つ

①毎月の貯金額を決める

②想定外の出費も予算に入れる

③1ヶ月に使える金額を知る

④1週間ごとの予算を出す

家計簿紹介の前に・・

家計簿紹介するにあたり、基本的な家計の考え方をお伝えします。

まずざっくりいうと

収入−貯金額−固定費=生活費

・収入:¥300,000

・貯金したい額:50,000

・固定費:¥150,000

であれば生活費として使用できるのは¥100,000ということ

(以降は↑の金額を例に進めていきます。)

まずはこの項目を洗い出すところから始めます。

収入

収入は家族全体の収入、手当、不労所得など

貯金

貯金は、目標の貯金額がある方はその金額をかりに決めておきます。

貯金に関しては、「5万円!」と決めて口座に残しておける方はいいのですが

私は口座にお金があると使いたくなってしまう病を患っているので自動引き落として積み立てをしています。

固定費

固定費は家賃や住宅ローン、駐車場代、電気代のおおよその金額、サブスクなど

生活費

収入から貯金額、固定費を引いた金額が生活費です。

この生活費の中でもいくつかカテゴリーを分けています。

・目的別の積立て※詳細は後述します

・必要経費(お米代、ガソリン代)

・家族のお小遣い

→残りの金額で食費や日用品代をやりくり

ここでいう積み立てというのは貯金とは別で目的別に積み立てを行うことを指します。詳細は後述します✨

これで、食費や日用品に使える金額を求めることができます!!

実際の家計管理の流れ

ではここからは、実際どのように家計管理をしていくかをご紹介します。

・収入:¥300,000

・貯金したい額:50,000

・固定費:¥150,000

・生活費:¥100,000

ここからはこの例の金額を元にご紹介します。

月初に生活費を全て引き出す

まず月初に生活費¥100,000を現金で引き出します。

金融機関・ATMによって引き出せる最大枚数が変わってくるので、数回ATMを使う必要が出てくるかもしれません・・!

手数料無料のATMでやること、人が少ない時間帯(育休中であれば平日)を狙っていくこと

この二点を気をつけています!

引き出した現金を積み立て用と生活費に分ける

¥100,000を引き出したら、積み立て用とその他に分けます。

ここでいう積み立てというのは、貯金とは別で目的別で行う積み立てのことです。

例えば旅行費、車関係、お祝い事などなど

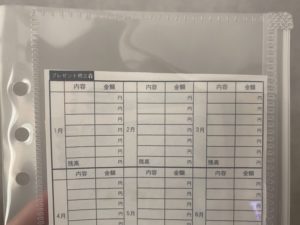

ちなみに表面にはこんな感じでエクセルで作った表を入れていて、毎月の残高を記入しています。

これを項目ごとに作成して、これまたダイソーのファイルに入れて保管しています。

各項目に毎月少額ずつ積み立てることで、急な出費の度に貯金を切り崩すということがなくなります。

「毎月決まった金額を貯金してるから、●円×12ヶ月で●●円になってるはず!」

と思っていたのに月末になると「あれ、予定より全然貯金額少ない・・」ってことよくありませんか?😭

これは全て計算外の出費のせいですよね。

・車検で修理必要になって例年より車検代高かった

・今年は結婚式が多くて出費がかさんだ

・歯の治療をしてたから細かい出費が多かった

・飼い犬の手術があった

などなど・・

計算外の出費を予算として事前に積み立てておくことで計画通りの貯金をすることができます。

出費がある時はそれぞれの積み立てから出すことになるので、貯金には影響なし!

想定される出費を先に予算に入れておくとことで、それ以外の金額でやりくりしなきゃ!となり節約の意識が芽生える

・旅行費

・車関係

・医療費

・被服費

・美容関係

・お祝い費

・子供用

・飼い犬用

・予備

これらをそれぞれ金額を決めて毎月積み立てていきます。

必要な項目は各家庭によるので、例として我が家のを載せておきます✨

引き出した現金を、それぞれ封筒に入れます。

お金を入れたら、「内容」欄に「積立」と記入し、横に金額を記入します。

毎月月末に一番下の「残高」欄に今いくら入ってるかを記入して、すぐ金額がわかるように管理していく

積み立て以外の経費を封筒に分けていく

積み立て以外に「お小遣い」「お米代」「ガソリン代」など必要経費を封筒に分けていきます。

・収入:¥300,000

・貯金したい額:50,000

・固定費:¥150,000

・生活費:¥100,000

生活費:¥100,000のうち、¥30,000を積み立てに回したとします。

残りは¥70,000

夫へのお小遣いを¥20,000、ガソリン代を¥5,000、お米代を¥5,000・・と必要経費を封筒に分けておき、必要な時にその封筒から支払います。

1ヶ月に使える金額がわかる

生活費¥100,000、積み立て¥50,000、お小遣いなどで¥30,000となると

残りが¥40,000になります。

1ヶ月に使える金額を算出したら、まとめて封筒に入れておきます。

1週間ごとの予算を算出する

1ヶ月に使える金額がわかったら、今度はそれを1週間ごとの予算に分けます。

私はいつも5週間に分けて予算を決めます。

面倒なので単純計算で¥40,000÷5週間=¥8,000

1日にお財布に¥8,000入れる、1週間やりくりしたらまたお財布に¥8,000追加してまた1週間過ごす、の繰り返しです!

この1週間ごとの出費に関しては、細かい支出は追いません。

おおまかにまとめると・・

長々と紹介してきましたが、まとめるとかなりシンプル!

必要経費と貯金額を洗い出して1ヶ月に使える金額を算出→1週間の予算を算出し、その予算内でやりくりする

です!

そしてポイントとして、想定される出費は全て洗い出してそれも事前に積み立てとして予算に入れること!

この家計管理のいいところは細かい出費を追う必要がないところ

月初に細かく項目ごとに仕分けする必要はありますが、

使える最低限の金額を算出して予算にしているので、日々の出費の詳細を記録する必要がないためめちゃくちゃ楽ちんです。

普通の家計管理だと、スーパーに入ったら「食料品」「日用品」で分けて出費を家計簿に記入する・・

など、かなりマメな性格じゃないと続かないと思うのですが

最初に使える金額を算出しておけば「とにかくこの予算でやりくりすること!以上!」で終わるので、日々の管理リソースはほぼ0です!

実際、かなりズボラな私でも続いている方法なので「今まで家計簿続いた試しがない!」という方にぜひ試して欲しいです❤️

食費の節約にも成功したので、気になる方はこちらの記事も読んでください✨

私はこの家計管理を行うようになってから

「あれ、うち全然余裕ないな・・」とわかったので食費をまず削ることにしました!

それまで外食も多く食費が夫婦で¥5〜60,000だったのですが、¥26,000まで減らすことができたので興味がある方はこちらもご覧ください❤️

では、また更新します✨